Talvez esta seja uma das perguntas mais difíceis que já ouvi em toda minha vida profissional. Pois bem, tenho duas notícias para você: uma boa e uma ruim. A boa é que existem sim técnicas para formação do preço de venda de um produto ou de um serviço. A ruim é que essas técnicas não servem para nada!

Nós, empresários, precisamos entender que quem forma preço é o mercado. Mesmo que você tenha o monopólio de venda de determinado produto ou serviço você dificilmente conseguirá vender por R$ 200 se o mercado estiver disposto a pagar somente R$ 100.

Portanto, você deve sempre validar seu preço de venda no mercado. No entanto, antes de arbitrar um preço de venda de um produto ou serviço você precisa ter certeza de que este valor será o suficiente para gerar ganhos, evitando assim vender com prejuízo. العاب الروليت

Destacamos duas técnicas que você pode utilizar para ‘validar’ o preço de venda do seu produto e/ou serviço antes de levá-lo ao mercado: o Markup e a Margem de Contribuição.

Markup

O mark-up é uma técnica utilizada para formar um preço referencial de venda do seu produto ou serviço baseado não somente nos custos diretos desse mesmo produto ou serviço, mas também em todos os gastos indiretos da sua empresa. Ou seja, é como se cada produto seu carregasse o fardo de pagar um pouco da conta de água, luz, telefone, aluguel, salários, etc (custos fixos). O ponto negativo dessa técnica é que ela pode prejudicar comercialmente seu produto, uma vez que força o preço de venda para cima caso sua estrutura de gastos seja muito inchada.

Você deve ter em mente que custos fixos representam ineficiência operacional da sua empresa, uma vez que você pode estar concorrendo com empresas que possuem custos fixos menores que os seus, ou seja, ao formar o preço de venda utilizando a técnica do markup, seu concorrente chegaria ao mercado com um preço de venda menor que o seu.

Markup na prática

Veja um exemplo real. Certo produto custa R$ 12. Vamos calcular o preço sugerido de venda utilizando a técnica do markup para duas empresas diferentes:

Empresa 1

Utilizando-se a fórmula do markup teríamos como preço sugerido de venda:

Preço de Venda = (Custo do Produto)/(1-Markup) = 12/(1-0,40) = 12/(0,60) = R$ 20,00

OBS.: Ao transformar o % em numeral, é necessário dividir por 100, ou seja, 40% = 40/100 = 0,4

Ao vender este produto por R$ 20 o empresário pagaria os impostos, as despesas administrativas, comerciais e financeiras e ainda teria um lucro de 15%. Para que o markup seja utilizado corretamente, é preponderante que você utilize um Demonstrativo de Resultado de Exercício (DRE) para conhecer os gastos da sua empresa. Repare ainda que o markup desconsidera uma variável importante que é o volume de vendas. Uma vez que você nunca atingirá 15% de lucro líquido caso venda apenas uma peça durante todo o mês. bet365.com

Empresa 2

Repare que neste segundo exemplo a estrutura da empresa está mais inchada.

Utilizando-se a fórmula do markup teríamos como preço sugerido de venda:

Preço de Venda=(Custo do Produto)/(1-Markup)= 12/(1-0,48) = 12/(0,52)=R$ 23,08

Repare que o lucro-alvo das duas empresas é o mesmo. No entanto, como a segunda apresenta uma estrutura mais inchada (mais custos fixo), o markup cobra um preço de venda maior, tornando-a menos competitiva comercialmente.

Margem de contribuição

A técnica da margem de contribuição, por sua vez, dá uma visão de ganho considerando apenas os gastos diretamente relacionados à venda de determinado produto ou serviço, mostrando quanto cada um deles contribui para você gerar lucros na sua empresa.

Para calcular a margem de contribuição de um produto ou serviço você deve arbitrar um preço de venda baseado no mercado e calcular todos os gastos que você terá com a venda. Subtraindo-os do seu preço de venda você encontrará sua margem de contribuição. Ou seja:

Margem de contribuição = Preço de venda – custos e despesas variáveis

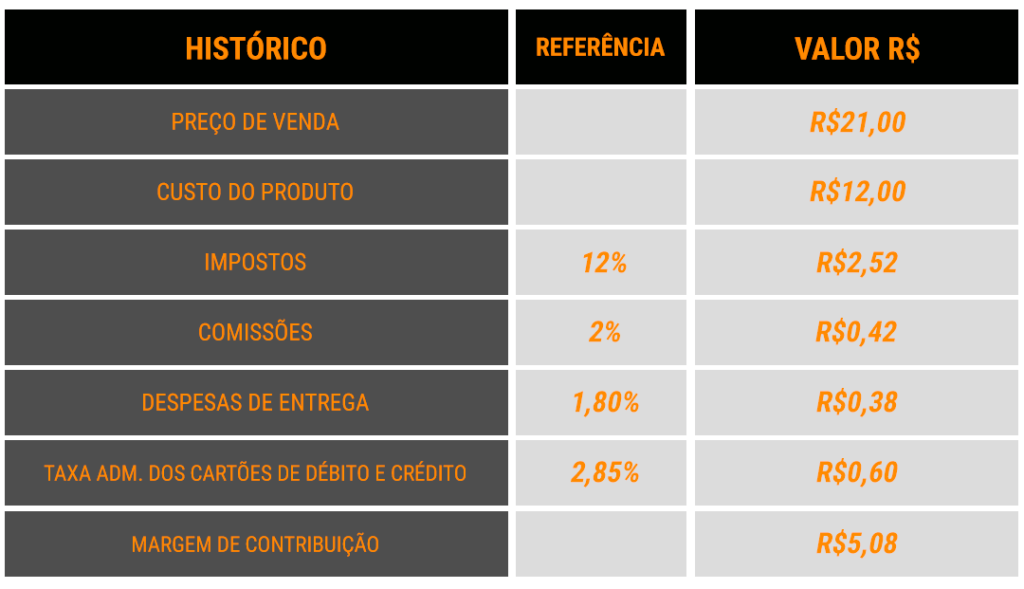

Veja um exemplo com o mesmo produto que utilizamos no exemplo anterior:

Ou seja, para vender esse produto por R$ 21, você gastaria R$ 15,92. Portanto, a cada produto vendido haveria uma sobra de R$ 5,08, que é a margem de contribuição do seu produto ou serviço.

Esse ganho será canalizado inicialmente para pagar os custos fixos da sua empresa. Assim que você conseguir pagar todos os custos fixos da sua empresa com a margem de contribuição gerada pelas suas vendas, essa mesma margem passa a construir os lucros da sua empresa.

Margem de contribuição é uma coisa boa. Portanto, quanto maior for, melhor para sua empresa. Conceitualmente falando, você não deveria vender produtos que tenham margem de contribuição igual ou menor a R$ 0,00, ou seja, sempre que você vender um produto ou serviço com margem negativa, ele não estará contribuindo para pagar os custos fixos nem gerar lucros na sua empresa. Você estará pagando para trabalhar.

Conclusão

Lembre-se: sua empresa existe exclusivamente para gerar riqueza. Antigamente ganhávamos dinheiro vendendo, atualmente ganhamos dinheiro fazendo gestão, trabalhando com menos esforço físico e mais inteligência financeira. Faça hoje mesmo o cálculo da margem de contribuição de todos os seus produtos e/ou serviços e verifique quais contribuem mais para geração de riqueza (maiores margens de contribuição) na sua empresa e estimule a venda deles!